您的位置: 首頁 > 集團新聞 > 業內動態 >

定向增發是指上市公司向符合條件的少數特定投資者非公開發行股份的行為,規定要求發行對象不得超過10人,發行價不得低于公告前20個交易日市價均價的90%,發行股份12個月內(認購后變成控股股東或擁有實際控制權的36個月內)不得轉讓。

由于參與定向的最多10名投資人都有明確的鎖定期,一般來說,敢于提出非公開增發計劃、并且已經被大投資人所接受的上市公司,會有較好的成長性。

按照定向增發的對象、交易結構,區分為以下三大類模式:

1)整體上市型主要為增發后購買母公司資產,將母公司資產打包注入上市公司,該情形一般受到市場比較強烈的認同。整體上市對業績有較強的增厚作用,而定向增發購買的母公司資產一般較上市公司資產質量較好,同時整體上市型的定增可以減少關聯交易與同業競爭的不規范行為。

2)財務型定向增發主要體現為通過定向增發實現外資并購或引入戰略投資者。引入戰略投資者可更好的整合行業上下游的資源,并引入戰略投資者的資源和資本實力,為上市公司的發展帶來資金和資源方面的突破,有利于上市公司提高盈利能力,增強行業競爭力。

3)資產收購型是指上市公司在獲得資金后用于收購同行業的其他優質公司或開發新項目,這是目前上市公司比較普遍的一種增發行為。這種情況下,收購的公司一般為同業競爭對手,完成收購后有利于提高上市公司產品或服務在行業內的占有率和競爭力。開發的新項目一般為行業新的發展方向和新的投資機會,新項目的投產可能為上市公司帶來新的利潤增長點。

綜上所述,以上幾種類型的定向增發都將增強上市公司的行業競爭力,增厚上市公司利潤,為公司長期的發展帶來新的動力。

2.上市公司歷年定增概況和退出收益狀況統計

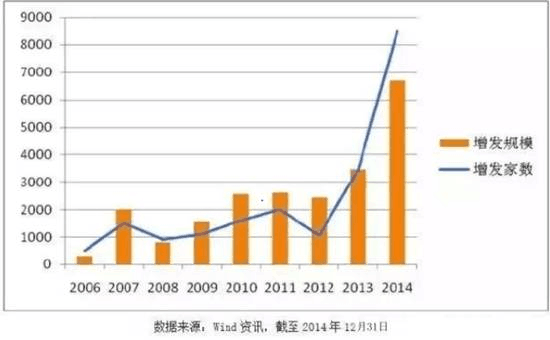

目前定向增發已經成為A股市場再融資的主要通道,2013年共有263家上市公司實施了定增方案,累計增發數量522.07億股,募集資金規模達3,463.65億元。2014年全年A股市場發布了1278份定增預案,預計融資額為19,191.74億元,2014年有427家上市公司實施,實際募集資金達到6,911.26億元,相較于2013年均接近翻番。

2015年以來,有1307家上市公司發布相關定增公告(剔除停止實施定增事項公司),募資達3.85萬億元。其中,從定增實施情況來看,今年以來,滬深兩市累計定增募資9430.7802億元,涉及487家上市公司,已超過去年全年的6911億元,創出歷史新高。

圖1 2006-2014年參與定向增發上市公司家數及規模統計

從上圖可以看出,上市公司的增發行為整體呈上升趨勢,但也和市場的整體表現息息相關,市場表現火爆時,上市公司的增發行為較多,也能獲得較好的增發價格,而市場低迷時,上市公司的增發行為受到一定程度的抑制,但總體呈現數量和規模上升的趨勢。

我們統計了從2006年以來,A股市場上的1124個定向增發事件(截止2015年8月),包括增發價格在發行時相對股票市價的折價率,解禁期內市場指數的漲跌幅,持有至解禁期定增的收益率等。我們發現:

(1)整體而言,定向增發的盈利表現相當優秀。從2006年至2015年發行的定向增發中,在解禁期后能夠盈利的數量所占的比例為73%。

其中2009-2014年的定增平均退出收益率分別為78.90%、45.67%、4.98%、29.48%、39.13%和30.59%,均為正值。分別超越同期滬深300指數-17.81%、58.18%、29.99%、21.93%、46.78%和-21.07%。2009年定增絕對收益率最高,達到78.9%。2011年定增平均退出收益率僅為4.98%,這主要是受到2011-12年的熊市影響。由此可見,即使

上一篇 : 分享高股息股票的紅利

下一篇 : A股投資策略之高送轉股