您的位置: 首頁 > 集團新聞 > 業內動態 >

一、世界經濟復雜多變,不確定性明顯增加

美國經濟復蘇態勢明顯,美聯儲步入加息軌道。美國核心CPI已經高于2%,失業率已經持續低于5%,基本實現充分就業,滿足美聯儲加息通道條件,2017年可能多次加息。自2014年末以來加息預期已經持續抬高美元指數,廣義實際美元指數與聯邦基金利率之間的差距已經顯著拉開,美元指數上漲空間逐漸縮小,2017年下半年不排除美元指數階段性回調的可能。特朗普新政完全落實的難度很大,但有助于提升經濟信心,促進投資和消費增長,2017年經濟增長2.5%。

歐洲經濟格局重構,經濟增速有所放緩。在難民危機、債務問題、地緣政治、黑天鵝事件等共同作用下,歐洲地區之間不平衡狀況加重,國家間利益取向和政策目標分化加劇,經濟格局正在經歷重構,2017年經濟增速可能降至1.6%。物價緩慢回升是負利率政策刺激和全球物價上漲共同推動下才出現的,難以反映經濟的回暖。歐央行將繼續采用超寬松的貨幣政策,歐元匯率低位震蕩。

刺激政策效果有限,日本經濟低速增長。貨幣政策面臨兩難抉擇,疲弱的經濟需要出臺更多寬松政策,但美聯儲加息的外部環境下進一步放寬政策措施會引發諸多風險,并且超寬松的貨幣政策對經濟的刺激作用甚微。推出財政刺激計劃,再次推遲上調消費稅,也僅能維持0.6%左右的低增速。人口老齡化、政府高額債務、要素資源匱乏等結構性問題和地緣政治問題繼續困擾日本經濟增長前景。

新興市場經濟體整體溫和復蘇,受到的外部沖擊壓力加大。國際大宗商品價格和原油價格回升,資源依賴型新興國家國際收支狀況得到改善。部分新興市場經濟國家結構調整取得進展,中產階級比重提升帶動消費增長。資源依賴型國家經濟好轉,制造業依賴型國家保持較快增速。新興國家受到的外部沖擊壓力可能加大,不排除部分中小新興市場國家出現資金加速外流引發金融風險。

2017年世界經濟可能增長3.1%,但存在以下三方面不確定性。一是特朗普實施新政尤其是推行貿易保護主義舉措可能帶來不確定性,不但關系著美國經濟增長前景和中美經濟關系,也對世界經濟帶來深遠影響。二是民粹主義和難民危機導致經濟環境惡化,歐洲經濟一體化倒退,有引發金融風險和政治風險的可能。三是部分新興市場國家資金流出壓力加劇,外債和杠桿率較高的中小經濟體將承受更大壓力,面臨更大風險。

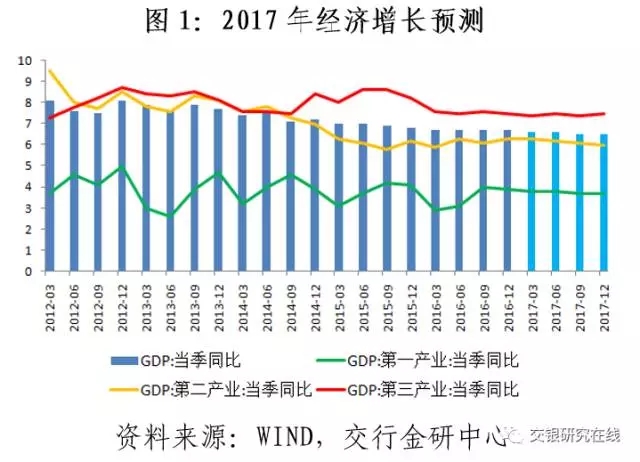

二、我國經濟穩中求進,投資消費平穩運行

出口緩慢回升至低速增長。出口景氣指標普遍回升,自貿區建設、“一帶一路”戰略和RECP談判為出口創造增長空間,出口增速為1%左右低速增長。貿易結構升級,出口地域轉型升級,出口產品結構升級。如果貿易保護主義增強,不排除出口繼續負增長的可能。初級產品和中間產品進口量平穩增長,進口增速小幅上升至3%左右。貿易順差約5200億美元。

一快一穩一降,投資運行總體趨穩。2017年是“十三五”規劃落實關鍵年,大量計劃項目有望獲得批復并加快落地。目前PPP項目庫金額合計已有16萬億,2017年將超過20萬億,落實情況有望好轉。基建投資增速可能達到17%左右,保持快速增長。2016年初以來工業生產運行平穩,工業產品價格回升,企業利潤改善。加大結構性減稅力度有助于制造業擴大生產、增加投資。制造業投資增長3%左右,逐漸觸底企穩。房地產開發投資增速可能放緩至2%左右。2017年固定資產投資增長可能達到8%。

消費平穩運行,助推經濟中高速增長。未來將逐步消除制約養老、教育、體育等消費的體制機制障礙,加大旅游、文化等領域有效供給,加快發展健身休閑產業,供給側結構性改革推動消費增長和消費升級。居民消費能力和意愿都有提升,文體娛樂、旅游等消費意愿較為強烈,信息技術發展促進消費增長。房地產銷售回落逐漸影響后續消費,家具、家電、建材等消費可能放緩。汽車保有量已經很大,加之優惠政策促進2016年汽車類提前消費,難以避免2017年汽車類消費增速再次跌入個位數增長。2017年消費可能增長10.2%左右,物價水平整體上行對消費名義增速起到抬升作用。

2017年四個因素可能影響我國經濟平穩增長。一是特朗普新政對中國經濟帶來不確定性,預計會就匯率和貿易問題向中國施壓;二是在美聯儲繼續加息背景下,資本外流和匯率貶值,可能引發潛在風險;三是民間投資雖然趨穩小升,但增長動力依然不足;四是房地產市場降溫對經濟增長帶來下行壓力。

2017年經濟增速可能達到6.5%左右,經濟運行前高后穩。如果外需環境惡化,匯率貶值幅度加大,房地產銷售和開發投資增速顯著下降,民間投資繼續下行,增速可能滑入6.5%以下;如果外需環境改善,房地產市場運行平穩,民間投資回升,經濟增速將高于6.5%。全年經濟增速前高后穩。

中國經濟潛在增長能力依然較好,重要的是增長質量的提升。在“十三五”期間保證年均經濟增長6.5%的基礎上,應加大結構調整力度,推進經濟梯度轉移,縮小區域發展差距,增強發掘新人口紅利的能力,是提升經濟增長質量的重點。

三、物價總體溫和上漲,通脹水平續上臺階

PPI延續上漲趨勢,部分產品漲幅較大。大宗商品價格回升帶來工業產業上游的輸入價格上漲,出現PPIRM同比漲幅超過PPI漲幅的情況。去產能力度加大,刺激相關行業的產品價格上漲。樓市政策逐漸收緊,債券市場也出現震蕩,不排除一定數量的閑置資金流入部分供求關系偏緊的工業品和消費品領域,部分產品價格存在階段性飆升的可能。產業結構調整時期難以顯著提振工業需求,生產資料價格持續大幅上漲的可能性不大,不會支撐PPI長時期高漲,2017年下半年漲勢走弱。

CPI溫和上升,通脹水平整體上臺階。工業領域產品價格加速上漲逐漸傳導至消費端,帶動核心CPI持續上漲,形成物價上行周期。宏觀經濟緩中趨穩,人口老齡化背景下需求增長有限,經濟運行狀況難以支撐物價明顯高漲,PPI對CPI的傳導作用減弱,整體通脹壓力不會太大。豬肉價格下行周期逐漸結束,2017年二季度可能回升,但豬周期現象逐步淡化,豬肉價格再次上漲的幅度有限。非食品價格有所上漲,工業生產消費品價格漲勢明顯,原油類相關消費品價格上升,服務類價格平穩上漲,居住類價格漲幅較小。

PPI呈前高后穩特點,CPI漲幅高點可能在年中。2017年PPI翹尾因素為2012年以來首次回正,全年平均值4.56%左右,比2016年高出7.1%。預計2017年PPI同比漲幅上升至5.5%左右,上半年PPI呈上漲態勢,隨著漲幅擴大到一定程度

上一篇 : 2016定增市場年度解析報告

下一篇 : 我國可轉債與可交換債市場概況與分析