您的位置: 首頁 > 集團新聞 > 業內動態 >

私募股權二級市場和S基金是熱門話題,海外已發展多年,國內尚處于初級階段。政策、市場波動和私募基金退出難等因素導致國內私募股權二級市場與S基金應運而生,迎來黃金時期。

一、私募股權二級市場及S基金的概況

(一)私募股權二級市場的定義

私募股權二級市場是LP將出資份額或出資承諾出售給其他投資者的交易行為。私募股權基金將投資于被投資企業的權益出售給其他投資者的行為也屬于二級市場交易類型。交易中涉及買賣雙方和第三方服務機構,如撮合、估值、財務盡調、法律咨詢等服務。私募股權二級市場的核心價值在于改善私募股權基金的流動性,滿足投資者對所持基金份額流動性的需求。

(二)S基金的定義

S基金是Secondary Fund的簡稱,是以受讓二手私募基金份額或私募基金所投標的為投資策略、主要從投資者手中收購基金份額、投資組合或出資承諾的一類私募基金產品。

S基金的主要投資方式包括:(1)參與私募股權二級市場中私募股權基金權益的交易,即直接收購私募股權基金中既存投資人的權益;(2)參與私募股權二級市場中投資組合的交易,即直接收購私募股權基金所持有的部分或全部投資組合:(3)參與兼具基金權益交易及投資組合交易屬性的基金資本重構。

二、S基金的起源及背景

(一)海外S基金的起源

海外私募股權二級市場最早起源于20世紀80年代的美國。1979年,被稱為“PE二級市場之父”的代頓·卡爾(Dayton Carr)買下其管理的PE基金,然后將基金份額出售,該筆交易亦為海外私募股權二級市場的首筆交易。1982年,美國風險投資基金集團(Venture Capital Fund of America)設立,成為全球首個以購買私募股權利益為經營內容的投資公司,并于1984年募資600萬美元,成立了歷史上第一支S基金。

此后,著重于二級市場的私募股權基金陸續在全球涌現。1998年,科勒資本(Coller Capital)在英國成立首支全球布局的S基金。2000年,科勒資本與列克星敦合伙公司(Lexington Partners)從英國國民西敏寺銀行(NatWest)手中購買私募股權投資組合,促成全球首個價值超過10億美元的S交易活動。2000年至2001年,在互聯網泡沫危機的影響下,許多大型金融機構開始出售旗下設立的直接投資組合,使得私募股權二級市場出現大幅增長。

(二)國內S基金的起源

S基金在國內私募股權二級市場的推動下逐漸嶄露頭角,提供了重要的流動性、投資配置多元化以及風險管理手段。S基金為買方提供以較低價格獲取較高價值資產的機會和橋梁,為賣方提供將出資份額或被投資企業權益變現、盤活靜止資本的途徑。2013年歌斐資產完成中國第一支S基金,規模5億元人民幣,目前國內S基金進入高速發展階段,許多知名管理機構參與S基金的發行、設立和管理。

三、S基金的功能及特征

(一)S基金的功能

S基金是為解決私募股權基金的流動性而生的。隨著國內私募股權基金的增加,大量基金已進入退出期或清算期,但退出渠道依舊狹窄,導致“退出積壓”問題更為凸顯。同時,投資者的資金流動性需求逐漸增加,且對投資確定性訴求增強,越來越多的專業投資者選擇進行多元化資產配置。S基金成為私募股權投資的重要渠道之一,其底層資產相對明晰,且投資周期相對較短,可以提高資金流動性。因此,私募股權二級市場及S基金應運而生,提高了私募股權基金存量份額市場的流通性,促進了市場資源整合,為私募股權基金在到期清算前的退出提供了新的途徑。此外,S基金還可以優化投資者的資產配置策略,解決投資者自身期限屆滿、出資違約等現實問題,增加交易形式的多樣性,降低投資風險。

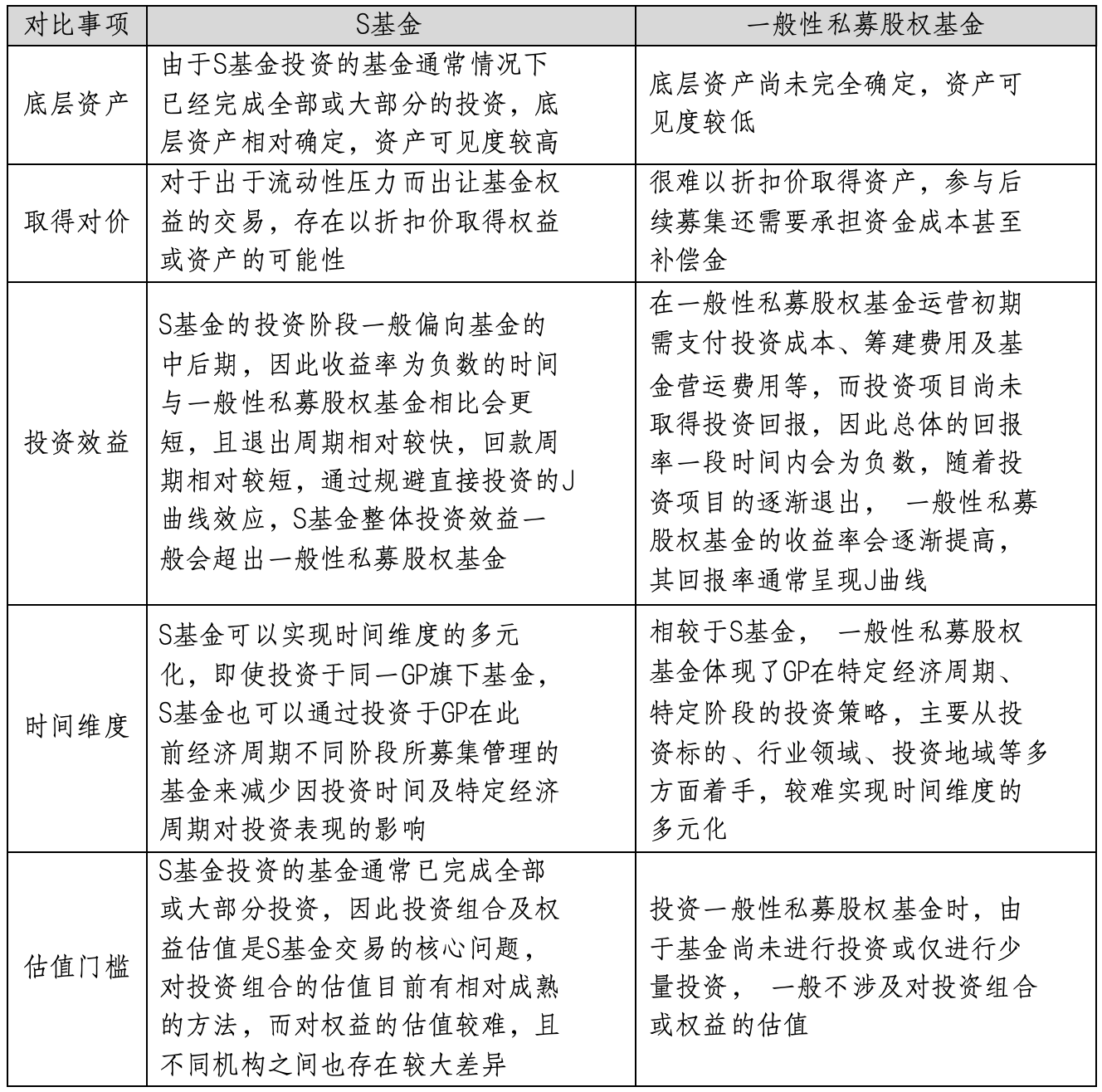

(二)S基金的特征及優勢

相較于以組合投資為策略的一般性私募股權基金,S基金通常被認為存在如下特征及優勢:

四、國內私募股權二級市場發展現狀

相較于海外已經成熟的私募股權二級市場,我國的私募股權二級市場目前還處于初步探索階段。以下內容僅基于部分可獲得的數據,并參照海外及我國當前的私募股權二級市場發展狀況,來概述國內外私募股權二級市場的主要差異。

(一)交易體量

國內私募股權二級市場缺乏權威數據統計平臺和研究機構,交易信息獲取有困難。各研究機構的統計數據均顯示市場快速發展,熱度持續升溫。根據清科研究中心的數據,2020年我國股權投資二級市場交易事件同比增長70.8%,2021年同比增長69.7%,推算的交易體量達1,073.91億元人民幣,同比增長3.7%。2022年上半年完成624筆交易事件,已達2021全年的三分之二。

(二)交易類型

2022年國內私募股權二級市場交易中,近27%屬于基金原LP行使優先認購權的“內部S交易”,其余73%為未參與的“外部S交易”,其中基金份額轉讓交易占主導,接續基金交易較少。但近年來,接續基金交易逐漸增多,如昆仲資本、IDG資本、君聯資本和深創投S基金等完成交易,表明接續基金交易在國內私募股權二級市場中的出現逐漸增多。

(三)資產類型

相較于海外私募股權二級市場,國內私募股權二級市場的交易資產類型較為單一,主要以VC基金為主。根據光塵顧問的數據分析,2022年VC基金占國內二級市場交易標的基金的62%,與當前國內存量基金中70%為VC的階段屬性相符。

(四)單筆交易規模

就國內私募股權二級市場的單筆交易金額而言,根據清科研究中心的數據,2021至2022年上半年以來,國內交易集中發生在“<1千萬”以及“1千萬-5千萬”兩個區間內,占總交易數量的78%。據清科研究中心統計,2014至2022年上半年近7年間,投資者僅參加一次交易的買方數量占總數量達76.1%。因此,據當前數據來看,盡管S交易在國內持續發展,但從交易規模和買方交易頻率來看,仍然存在著市場投機性交易占比較高的問題。

(五)市場參與方結構

1、賣方結構

隨著資管新規的出臺以及政府引導基金的整合,S交易的賣方結構發生了顯著變化。具體而言,金融機構在賣方市場的活躍度有所提高,成為市場交易最主要的賣方主體。同時,隨著政府引導基金的整合以及大批基金進入退出期,政府引導基金作為賣方的交易金額占比提升至6%。此外,市場化母基金對二手基金份額交易的關注度和接受度也在持續提高,其在S交易賣方結構中的占比已上升至2.9%。

2、買方結構

我國S交易買方結構多元化但分散,個人投資者占比50%,企業投資者占比25%,專業機構投資者占比約13%。個人和企業投資靈活但抗風險能力差,需要專業機構參與市場穩定發展。政府引導基金、政府機構/平臺、市場化母基金、私募基金管理人等投資參與度提高,銀行理財子等金融機構也在積極布局私募股權二級市場。

4、中介機構參與度

我國私募股權二級市場第三方機構發展緩慢,參與度低。相比海外市場,國內僅有23%的S交易引入了第三方機構,6%的項目來源于FA。目前,我國私募股權二級市場第三方機構的公信度、專業度和項目儲備仍在提升過程之中。

5、私募股權二級市場交易平臺

2020年7月15日,國務院決定在區域性股權市場開展股權投資和創業投資份額轉讓試點。證監會先后批復同意北京和上海開展私募股權創投基金份額轉讓試點,幫助私募基金拓寬退出渠道。建立具有法定、權威、合規和資源優勢的私募股權基金份額轉讓平臺,旨在提高交易效率,盤活賣方資產,化解存量需求,促進資本循環暢通。

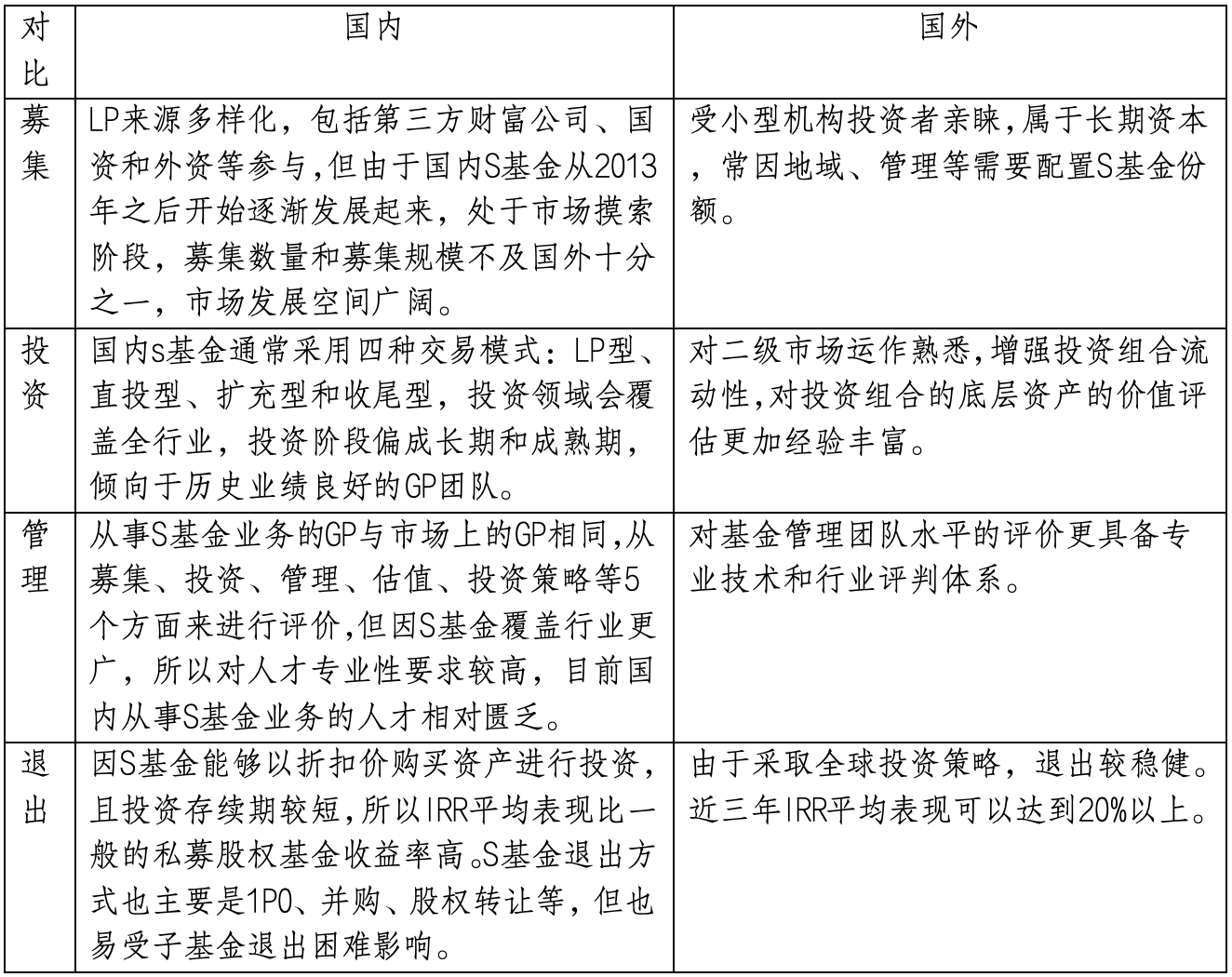

五、國內外私募股權二級市場的對比分析

綜合上述對比分析,海外私募股權二級市場起步較早,經過長期發展已經形成相對成熟的模式體系,其要素構成更加齊全、各種交易類型的發展也逐步實現標準化、對于復雜交易的處理能力及專業程度都更為優異。

基于第三方機構和專業中介的不斷發展,海外市場對于價格估值、交易結構等信息評估水平也不斷提升。相比之下,我國私募股權二級市場興起較晚,市場規模還處于起步階段。國內市場交易資產類型多以成長型基金為主,且交易規模較小、交易頻次較低,進而導致我國尚無法形成相對標準化的估值定價體系和交易程序,目前國內市場的交易仍以高偶發性和投機性交易為主。

在海外私募股權二級市場,經過多年的發展,已經建立了完善的市場基礎設施和信息披露機制,形成了專業且成熟的體系,包括市場價值評估、信息交互、交易程序等方面。這些基礎設施和機制的完善,大大降低了S交易的成本,提高了交易效率,并進一步提升了市場的活躍度。

相比之下,國內私募股權二級市場還處于早期發展階段,仍在不斷探索并尋求符合我國國情的發展方向。由于市場監管機制的差異、市場參與主體結構的差異等因素,國內市場必然會發展出自己的特色。

然而,當前國內私募股權二級市場仍存在許多問題和挑戰。比如,估值定價缺乏標準與經驗,交易信息交互不充分,交易成本不可控,專業化服務不足,以及GP的參與度與配合意愿不高等。這些問題和挑戰需要市場各參與方共同努力解決。

六、總結

從國外的經驗來看,私募股權的二級交易是PE/VC行業到一定成熟階段必然的產物,S基金興起屬長期趨勢。我國的PE/VC行業經過十幾年的發展已經走了較長的道路,在我國經濟發展高速發展中扮演了非常重要的角色。

現在隨著宏觀經濟增速放緩,GDP增速下降,傳統的模式會發生變化,新的模式有可能會出現。最近幾年隨著國內實現產業調整和升級,企業之間、基金之間的相互兼并和收購的機會大增,我國的S基金的市場機會已開始逐漸顯現。長期來看,隨著監管層允許社保基金、保險資金、政府引導基金等大型機構投資者進入私募股權市場,一級市場資金總量會加速增加,而該類機構投資者對基金資產流動性需求更高,也將會推動S基金的快速發展。

上一篇 : 國際碳排放相關的金融產品研究