您的位置: 首頁 > 集團新聞 > 業內動態 >

按照目前國內的法律和相關規定,海外注冊的公司不能直接在國內上市,BATJ如何才能回歸呢?最好的方案就是近期熱議的CDR方式。

1、什么是CDR

要弄清CDR (China Depository Receipt)相關問題,首先要清楚存托憑證(DR,Depository Receipts)。

(1)DR: Depository Receipts (存托憑證〕

是指在一國證券市場流通的代表外國公司有價證券的可轉讓憑證,屬公司融資業務范疇的金融衍生工具。1927年,美國人J.P摩根為了方便美國人投資英國的股票發明了存托憑證。

設計和運作:某國的某一公司為使其股票在外國流通,就將一定數額的股票,委托某一中間機構(通常為一銀行,稱為保管銀行或受托銀行)保管,由保管銀行通知外國的存托銀行在當地發行代表該股份的存托憑證,之后存托憑證便開始在外國證券交易所或柜臺市場交易。

從投資人的角度來說,存托憑證是由存托銀行發行的幾種可轉讓股票憑證,證明定數額的某外國公司股票已寄存在該銀行在外國的保管機構,而憑證的持有人實際上是寄存股票的所有人,其所有的權力與原股票持有人相同。

按其發行或交易地點之不同,被冠以不同的名稱,比如美國(America)的存托憑證就叫ADR,歐洲(European)的叫EDR。

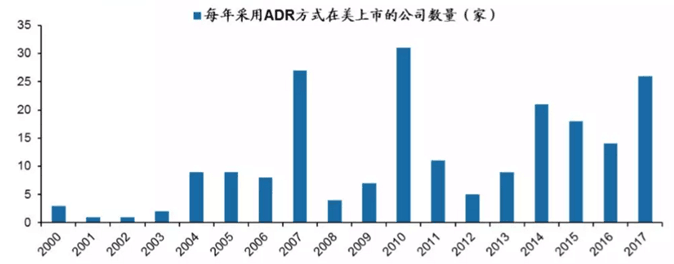

圖:每年采用DR方式在美國上市的公司數量

(2)CDR:Chinese Depository Receipt(中國存托憑證)

CDR是指在境外上市公司將部分已發行上市的股票托管在當地保管銀行,由中國境內的存托銀行發行、在境內A股市場上市、以人民幣交易結算、供國內投資者買賣的投資憑證。

設計和運作:先由有資格開展海外業務的銀行境外部門,使用美元在美股市場購入中概股正股;然后將中概股的正股存管在銀行指定部門;然后由銀行境內部分,根據其持有的中概股正股數量,發行對應的存托憑證;每一張存托憑證對應一定份額的中概股正股;最后由中國境內投資者用人民幣購買或交易存托憑證,通過存托憑證間接的持有已經在海外發行的中概股。

圖:CDR操作流程

2、CDR與普通股

(1)兌換比率(類比中概股ADR)

為使DR能最大限度地代表相應公司的股票,一般公司會在DR與普通股票之間規定一個兌換比例。在美股上市的很多中概公司的ADR與普通股之間的兌換比例是1:1。比如1份阿里巴巴ADR就相當1股阿里巴巴股票。但也有很多公司的ADR與普通股并非1:1的換算比例,如1份百度的ADR僅相當于0.1股百度股票,1份京東的ADR則相當于2股京東普通股,1份網易的ADR則相當于25股網易股票。

圖:幾家中概公司DR與正股兌換比率

(2)流動性(類比ADR)

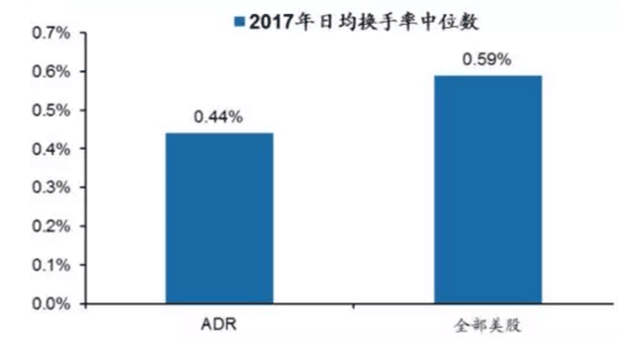

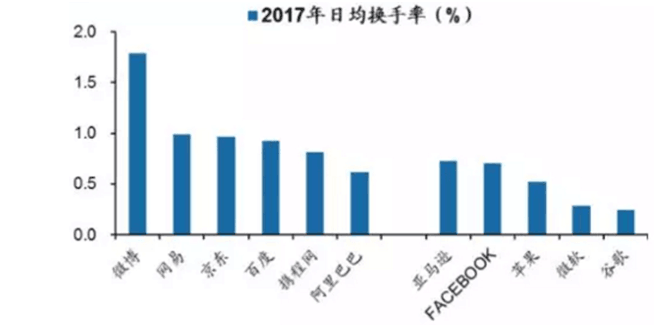

根據wind數據,美國ADR上市公司年日均換手率與全部美股基本持平,而中概科技股(BATJ)日均換手率甚至要高于美國的科技股(FAAMG)。因此推斷,CDR應具備與正常A股相當的流動性。

圖:ADR與全部每股日均換手率

圖:中概科技股與美國科技股換手率

(3)股東權利區別——投票權

與在二級市場持有股票不同,CDR的持有人沒有投票權(投票權由托管銀行掌控),即不參與決策,只享受投資收益、承擔投資損失。

3、CDR與獨角獸企業的回歸

(1)獨角獸企業

獨角獸企業,指有外部融資且估值超十億美金(70億人民幣)的優秀企業。根據《2017胡潤大中華區獨角獸指數》,2017年中國全體獨角獸企業上榜共120家,總體估值近3萬億元人民幣,其中超級獨角獸公司(估值超過700億人民幣)數量占上榜獨角獸公司數量的6.67%,占總估值的50.22%。此類企業主要來自于互聯網服務、電子商務行業。

兩會期間,第一批入圍CDR名單已出爐,共有8家企業,除了BATJ這四家,還有攜程、微博、網易以及香港上市的舜宇光學。

圖:第一批入圍CDR名單

上一篇 : 五種簡單、有效、節約成本之PE投資初步盡調方法

下一篇 : 史上最高規格大股東監管新政及相關觀點與解讀